摘要:建设银行最新规定调整了提前还款的相关政策,对此进行解读、影响与展望。该规定对于借款人提前还款的行为做出明确说明,包括提前还款的条件、流程、可能产生的费用等。这一调整将对借款人的还款计划、银行的贷款管理产生影响,同时可能改变市场对银行贷款的预期和态度。展望未来的发展趋势,这一政策调整或将引导更多人理性规划贷款,促进金融市场的稳定与健康。

本文目录导读:

随着金融市场的不断发展和消费者金融行为的多样化,银行对于贷款政策也在进行持续的调整,建设银行(以下简称“建行”)作为国有大型商业银行,其贷款政策的变动引起了广泛关注,建行发布了关于提前还款的最新规定,这一规定对于借款人和银行本身都将产生一定影响,本文将对建行的提前还款最新规定进行解读,并分析其可能带来的影响。

建行提前还款最新规定解读

1、提前还款政策调整背景

随着市场竞争的加剧和客户需求的变化,银行需要不断调整自身策略以适应市场,为了规范贷款市场,维护金融秩序,银行也需要根据国家政策和监管要求进行政策调整。

2、提前还款规定核心内容

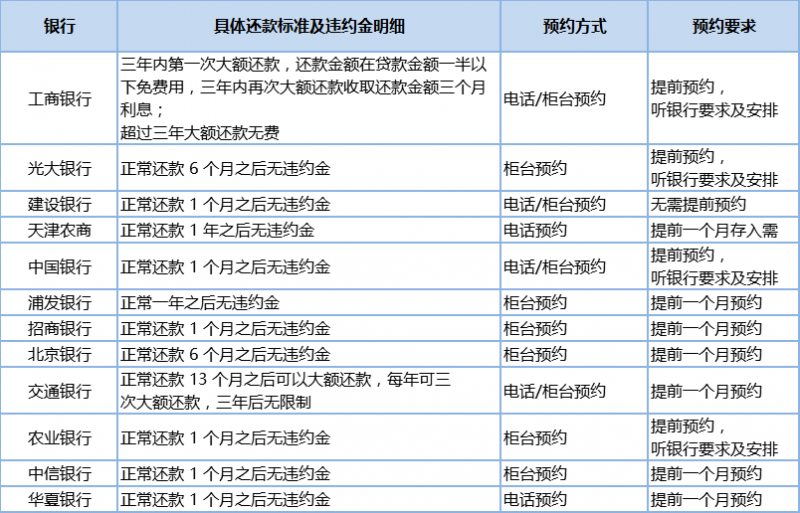

建行的提前还款规定主要包括以下几个方面:一是提前还款的条件,二是提前还款的流程,三是提前还款的费用,借款人需要满足一定的条件才能进行提前还款,如贷款状态正常、无逾期等,提前还款的流程包括预约、还款、解押等环节,至于提前还款的费用,根据贷款类型、贷款期限和剩余本金等因素有所不同。

3、新规定的特色

建行的提前还款新规定更加注重客户体验,简化了提前还款的流程,提高了操作的便捷性,新规定还对一些细节进行了明确,如提前还款可能产生的费用,以便借款人更好地做出决策。

新规定的影响分析

1、对借款人的影响

对于借款人来说,建行的提前还款新规定可能带来以下影响:提前还款的条件和流程更加明确,方便了借款人进行操作,提前还款可能产生的费用也更为明确,有助于借款人做出更合理的决策,对于一些享受较低贷款利率的借款人来说,提前还款可能会失去一部分利率优惠,需要权衡利弊。

2、对银行的影响

对于银行来说,新规定的出台有助于规范贷款市场,维护金融秩序,提前还款的增加可能会减轻银行的资金压力,降低风险,银行也可能因此失去一部分利息收入,需要在收益与风险之间进行平衡。

案例分析

假设一位客户在建行贷款100万元,贷款期限为20年,按照原来的利率和还款计划,他需要按照固定的月供进行还款,如果这位客户想要提前还款,他需要满足一定的条件,并按照规定的流程进行操作,假设这位客户的剩余本金为50万元,他可能需要支付一定的提前还款违约金,如果他选择提前还款,他的月供压力将会减轻,同时也可能减少总利息支出,他也需要权衡提前还款可能带来的机会成本。

展望与建议

1、借款人应对策略

面对新的提前还款规定,借款人需要充分了解新规定的内容,根据自己的实际情况做出决策,如果提前还款能够降低自己的负债压力并减少利息支出,那么可以考虑提前还款,也需要考虑机会成本,权衡利弊。

2、银行政策调整建议

对于银行来说,需要在收益与风险之间进行平衡,制定合理的提前还款政策,银行也需要关注市场动态和客户需求,不断调整和优化贷款政策,以适应市场变化和客户需求。

建行的提前还款最新规定对于借款人和银行都将产生一定影响,借款人需要充分了解新规定的内容,根据自己的实际情况做出决策,银行也需要制定合理的提前还款政策,以平衡收益与风险,新规定的出台有助于规范贷款市场,维护金融秩序。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...